Türkiye’de 1985 yılında Özel Finans Kurumları olarak faaliyete başlayan faizsiz bankacılık uygulamaları bugün yoluna Katılım Bankacılığı olarak devam etmektedir.

Dünyada yaygın olarak faizsiz finansman, bankacılık faaliyetleri ile gerçekleştirilmekte ve bu kuruluşların ünvanlarında çoğunlukla “Bank” kelimesi yer almaktadır. Bunlardan en önemlisi İslam Kalkınma Bankasıdır. Türkiye’de ise ilk adım Özel Finans Kurumları ünvanıyla atılmış ve daha sonra banka statüsüne dönüşmüştür. “Katılım” kelimesi ise söz konusu faizsiz modelin kâra ve zarara katılım anlayışından kaynaklı olarak eklenmiş ve benimsenmiştir. Başlangıçtan buyana isim arayışındaki bu mücadele de ülkenin içinde bulunduğu şartların etkisinin olduğunu belirterek konuyu asıl mecrasına taşıyalım.

İslam’da bankacılık var mıdır yok mudur? Faizsiz bankacılık olur mu? Gibi tartışmalarında günümüz Müslümanlarına çok faydasının bulunmadığı kanaatindeyim. Artık dünya genelinde İslami finansın ana kurumu bankacılık sektörü olmuştur. Zamanla farklı kurumlar farklı isimlerle devreye girebilir. Ancak faizsiz bankacılık uygulamaları günümüzün bir gerçeği olarak toplumların benimsediği bir yapı konumundadır.

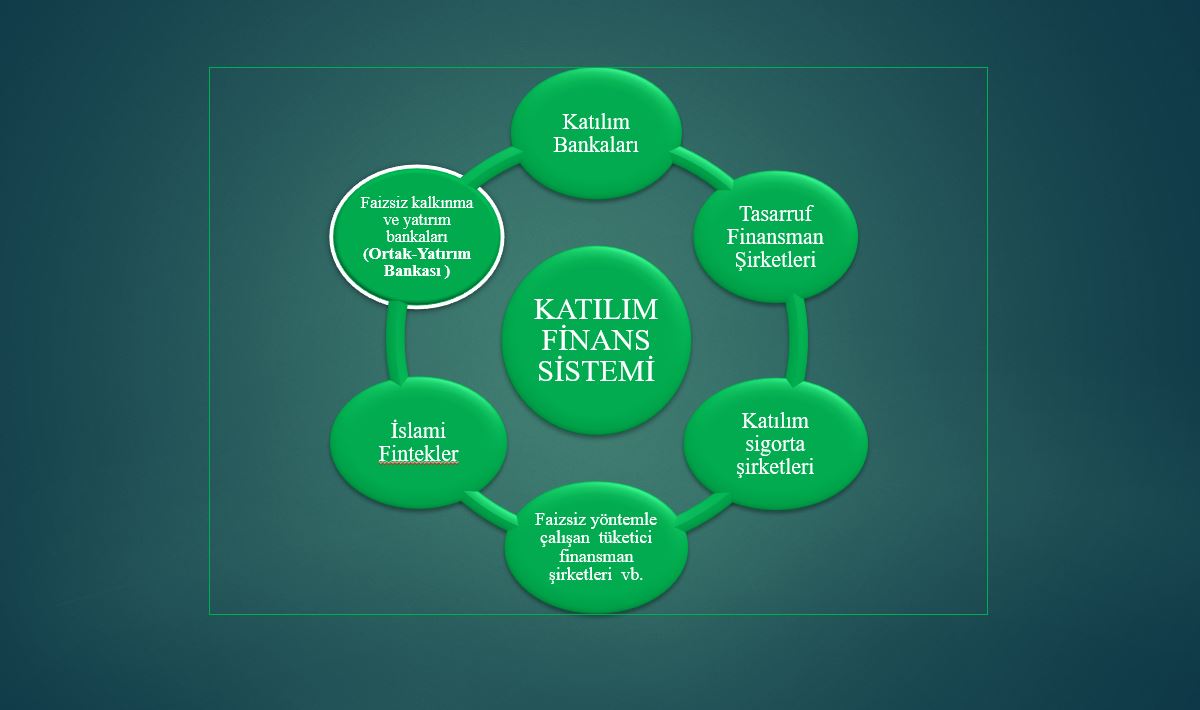

Türkiye’de faizsiz uygulamalar Özel Finans Kurumları ve daha sonraları Katılım Bankaları olarak devam ederken dünya ile eşzamanlı olarak toplumda gün geçtikte faizsiz finansmana olan ihtiyaç ve talep artmıştır. Bunun neticesi olarak yeni modellerin ve kuruluşların piyasada görünür olmaya başladığı bir döneme girmiş bulunuyoruz. Aşağıda bahsedeceğimiz paydaşlarla birlikte Katılım Bankacılığının da içinde bulunduğu bu yapıyı “Katılım Finans Ekosistemi” olarak adlandırabiliriz.

Bu ekosistemde bankacılıktan sonra en gelişmiş ve teşkilatlı yapı özellikle son yıllarda “Elbirliği” ya da “Tasarrufa Dayalı Finans” adıyla gündeme gelen ve faizsiz yöntemle araç ve konut edindirme faaliyetleri yürüten Özel Finansman Şirketleridir. Bu modelde halihazırda çok sayıda firma faaliyet göstermekte olup, adete açtıkları şubelerle bankacılık sektörüne benzer bir yapılanma içindedirler. Tüketiciler tarafından da benimsenen bu kuruluşlar ağırlıklı konut ürünü üzerinden hizmet sunmaktalar. Ancak ilerleyen dönemde her türlü ürün ve hizmeti aynı model üzerinden pazarladıklarını görmemiz sürpriz olmaz.

İslami finansın bir diğer tamamlayıcı sektörü olarak son dönemde Katılım Sigortacılığı olarak bilinen “Tekâfül” sigorta şirketlerinin faaliyete geçtiği görülmektedir. İslami prensiplere uygun olarak faaliyet gösteren, risk transferi yerine risk paylaşımı ve yardımlaşmayı esas alan bu şirketlerin Türkiye’de İslami finansın ve ticaretin önemli bir paydaşı olacağında şüphe yoktur. Bu çerçevede önemli bir boşluğu da doldurmaktadır.

Diğer taraftan faizsiz yatırım alternatiflerini çoğaltıcı özelliği ile portföy yönetim şirketleri, Katılım bankacılığı dışında yatırım yapmayı düşünen yatırımcılar için yatırım çeşitliliği sunmaktadır.

Katılım finans ekosisteminin bir diğer bileşeni ise akademik camia ve araştırma kuruluşlarıdır. Sağlam temeller üzerine kurulu bir sistemin akademik ve teorik altyapısının güçlü olması gerekir. Sadece uygulamaya dayalı bir model rayından sapmalara, çürümelere yolaçabilir. Bunu engelleyecek olan ve daima gelişimine katkı verecek olan ilmi arka plandır. Bu çerçevede Ülkemizde üniversiteler bünyesinde bu alana yönelik lisans ve lisans üstü eğitim programları ile araştırma enstitüleri başta olmak üzere birçok kuruluş faaliyet göstermeye başlamıştır. Bu sayede alana katkı verecek bilimsel çalışmalar, araştırmalar ve uygulamayla eşgüdümlü ortak çalışmalar sektörün gelişmesine önemli katkı sağlamaktadır.

Yine faizsiz finansman prensiplerine uygun olarak faaliyet göstermeye başlayan ve dijitalleşme ile ekonomik hayatta daha fazla göreceğimiz İslami Fintekler, Katılım Finans Sisteminin önemli bileşenlerinden biri olacaktır. Bu şirketler hem katılım bankacılığına entegre hem de bağımsız faaliyetleri ile sistemi daha da büyütme fonksiyonlarını başarıyla ifa edeceklerdir.

Katılım finans sistemini düzenleyen ve yöneten en büyük paydaş ise devlettir. Devletin bu sistemin faaliyetlerini sürdürmesi ve gelişmesi için yasal düzenlemeleri sağlıklı şekilde yapması, sorunlara çözüm üretmesi ve yol gösterici sıfatıyla destek olması çok önemlidir. Bu çerçeve de Katılım Finans Sisteminin güçlenmesi için elzem olan kanunların ve bu kanunları yürütecek olan kurum ve kuruluşların oluşturulması gerekmektedir.

Bu çerçevede finansal kurum ve kuruluşlar (T.C. Merkez Bankası, BDDK, BİST, Eximbank vb)nezdinde birtakım düzenlemelerin yapıldığı görülmektedir. Hem kaynak temini hem de likidite yönetimi için çıkarılan “Sukuk” ve benzeri ürünler, BDDK bünyesinde katılım bankaları için oluşturulan birimler, Borsa İstanbul bünyesinde oluşturulan “Katılım Endeksi”, Eximbank ürünlerinin faizsiz modellerde kullanımına yönelik düzenlemeler ve daha birçok uygulama,katılım finans ekosisteminin faaliyetlerini kolaylaştırıcı adımlar olarak sayılabilir. Bunlar hem sektörü geliştiren hem de konvansiyonel yapılara karşı rekabet imkanlarını iyileştiren uygulamalardır. Aynı zamanda fıkhi açıdan da sektörün ürün geliştirmesinin önünü açmaktadır.

Katılım finansın bir diğer ayağı olarak medyayı ve yayınevlerini vurgulamakta fayda var. Katılım finans ekosisteminin gelişiminde sektöre ait süreli ve süresiz yayınların ilgililere ulaştırılması, dünya literatürünün ve gelişmelerinin Türkiye’deki paydaşlarca takip edilmesi, sektörde çalışanların kendilerini yetiştirmesi ve çalışmalar yapabilmesi medya ve yayıncılık ayağının güçlü olmasına bağlıdır. Bu çerçeve de araştırma merkezlerinin, haber sitelerinin ve alanla ilgili internet sitelerinin önemli bir hizmet sunduğunu söylemekte fayda var.

Bu yazıda özellikle katılım finans ekosistemi içinde faaliyet gösteren ve yukarıda genel olarak sınıfladığımız onlarca kuruluş var. Burada adlarını teker teker anmak isterdik. Ancak mümkün olmadığı için faaliyetlerinden ve sektöre katkılarından dolayı hepsine gıyaben teşekkür ediyoruz.

Gelelim “BİRLİK” meselesine. Bildiğiniz gibi “Birlikten kuvvet doğar” diye bir atasözümüz var. Tek tek yapılamayan şeyler birlik olunca daha kolay yapılır. Bu prensip gereği hayatımızda birçok birlik görebiliriz. Bankacılık sektöründe de Bankalar Birliği ve katılım bankacılığı sektörü içinde Katılım Bankaları Birliği faaliyet göstermektedir. Kısa adı TKBB olan Türkiye Katılım Bankaları Birliği sektörün eşgüdümü, temsili, yardımlaşması ve sorunlarının çözümü için önemli bir ihtiyaçtır. Peki! Katılım Bankaları için önemli olan bu yapıyı Katılım Finans Ekosisteminin diğer paydaşları için neden oluşturmayalım?

Burada İslam iktisadının kapsamı ve kurumlarına fazlaca girmeden şunu ifade etmekte fayda görüyorum. Katılım bankacılığı olarak ifade ettiğimiz İslami Finans, İslam iktisadi yapısının önemli bir kurumu olmakla birlikte, bunun türevi ve tamamlayıcı kurumları da mevcuttur. Yukarıda Katılım Finans Ekosistemine dahil ederek açıklamaya çalıştığımız kurumlar da bir birlik çatısı altında kendilerini daha güvende ve güçlü hissedeceklerdir.

Burada bizim önerimiz, Katılım Bankacılığını da bünyesinde barındıracak “Katılım Finans Kurumları Birliği”nin kurulmasıdır. Bu birlikte; katılım bankaları, tekâfül sigorta şirketleri, Portföy yönetim şirketleri, İslami fintekler, tasarrufa dayalı finans ya da elbirliği sistemi olarak da bilinen faizsiz finansman şirketleri ile üniversitelerden ve bu alanda faaliyet gösteren araştırma kuruluşlarından temsilciler bulunabilir. Belki bu adım henüz erken görülebilir ancak, “Erken kalkan tez yol alır” atasözü mucibince bu birlik, sektörün olgunlaşmasına, dayanışmasına ve daha hızlı gelişmesine vesile olacaktır.

Birlik için söylenmiş iki güzel söz ile noktalayalım. Biri Doğudan, biri Batıdan.

Bir olalım, iri olalım, diri olalım. (Hacı Bektaş-ı Veli)

Bir araya gelmek, bir başlangıçtır, beraberliği sürdürmek gelişmedir. Beraber çalışabilmek ise başarıdır. (Henry Ford)